热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

国产EDA企业概伦电子(688206.SH)筹画通过刊行股份及支付现款的形态得到锐成芯微100%股权及纳能微45.64%股权,并召募配套资金。收购完成后海量激情文学网,纳能微为概伦电子100%收敛公司,该交往组成关键金钱重组。

锐成芯微主要居品及管事包括模拟及数模搀杂IP、存储IP、无线射频IP与高速接口IP等半导体IP授权管事迹务和相干的芯片定制管事等。

概伦电子在2023和2024年琢磨两年损失,收购锐成芯微及纳能微少数股权对其事迹能有多大改善?

锐成芯微2024年齿迹断崖式下滑

证据IPnest讲述,锐成芯微(不包括2024年第四季度并表控股子公司纳能微)是2023年大众排行第10的物理IP提供商,其中模拟及数模搀杂IP排行中国大陆第一、大众第二;镶嵌式存储IP排行中国大陆第一、大众第五;无线射频IP排行中国第一、大众第四。

锐成芯微源流于2022年6月30日陈诉科创板IPO,拟召募资金13.04亿元,主要用于物理IP居品升级、车规级IP开辟、大众蜕变中心诞生及计谋并购,但在资历三轮审核问询后,公司于2023年3月主动除掉苦求材料,初次IPO宣告拒绝。2023年8月,公司转战创业板并运转指令备案,但后续再次除掉备案,二次上市筹画亦未完了。

伪娘 人妖

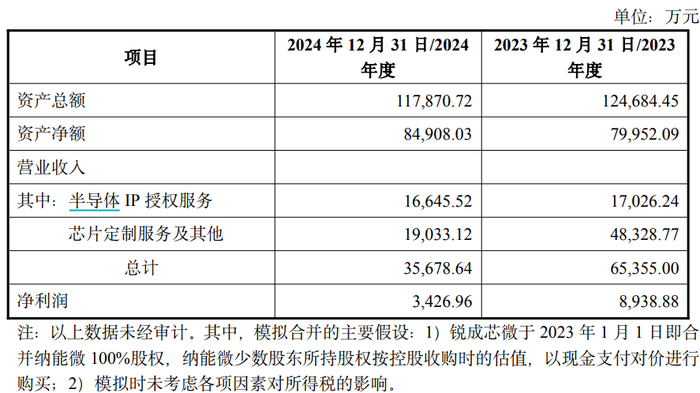

2019年到2021年,锐成芯微事迹高速增长,从2019年的1.05亿元增长到2021年的3.67亿元海量激情文学网,归母净利润也从2019年的-1535万元增长至2021年的4659万元。证据模拟统一报表,锐成芯微(模拟统一纳能微)2023年和2024年收入离别为6.54亿元和3.57亿元,净利润离别为8939万元和3427万元。上述数据不错看出,公司2024年齿迹比拟2023年出现断崖式下滑。

数据开首:公司公告,界面新闻征询部

数据开首:公司公告,界面新闻征询部

锐成芯微业务可分为半导体IP授权管事和芯片定制管事过甚他。所谓芯片IP是芯片中事前缠绵、考据好的功能模块,芯片缠绵公司通过肖似搭积木的形态购买IP,完了某个特定功能,以镌汰研发工夫。芯片定制管事公司并欠亨过销售自有品牌芯片居品完了收入,而是依托自己IP及芯片定制开辟身手为芯片缠绵公司或系统厂商等客户提供芯片定制管事。

这两类业务,前者具备领域效应,即芯片IP缠绵完成后,不错以物理疆土(GDSII文献)形势请托,包含无缺的布局布线信息及工艺参数,请托资本较小,故毛利率相对较高;后者领域效益相对较小,芯片定制需证据客户不同需求组织缠绵东谈主员进行开辟,芯片缠绵东谈主职工资相对较高,故毛利率相对较低。锐成芯微2022年深切的招股书证据,公司2020年和2021年半导体IP授权业务毛利率离别为82.25%和88.39%,芯片定制管事毛利率离别为6.4%和11.68%。

对比锐成芯微2023年和2024年业务结构,收入下滑主要来自芯片定制管事,由2023年的4.83亿元下落到2024年的1.9亿元,下落幅度为60.67%,而半导体IP授权管事2024年仅同比下落为2.4%。

锐成芯微事迹下滑可能有多方面原因,其中之一是半导体行业举座融资环境有所变化,2024年半导体行业融资金额比拟2023年权臣下落,而初创公司由于实力较弱一般是芯片定制业务的主要客户。

概伦电子收购能否抹平损失?

2021年底上市的概伦电子2023年由盈转亏,全年损失5631.56万元;2024年损失约9528.9万元,幅度进一步加重。

一边是损失,一边是较低的资金使用成果,概伦电子2024年第三季度金钱欠债率为14.68%,账面货币资金为12.16亿元,其他流动金钱为4625.7万元,莫得短期借债,仅有永远借债1558万元。在此布景下,公司外延并购动机较为充分。

收入端看,概伦电子2023年和2024年均有增长,幅度离别为18.07%和27.56%,损失主因在于研发用度增长较快。公司2022年研发用度率为50.21%,2023年研发用度率为71.08%,2024年前三季度 67.25%。公司2022年末研发东谈主员为224东谈主,到2023年末增多至358东谈主。

现在,概伦电子的坚决在一系列的点器具。公司器件建模及考据EDA器具的主要客户包括台积电、三星电子、联电、格芯、中芯海外等大众前十大晶圆厂;电路仿真和考据EDA器具主要客户包括三星电子、SK海力士等集成电路企业。

跟着概伦电子不断干与研发,居品线正逐渐从点器具向全经过遮蔽,针对工艺开辟的DTCO(缠绵-工艺协同优化)制造类EDA全经过和针对存储器等缠绵类EDA全经过基本造成。因此展望2025年公司收入或者率仍将保管增长态势,研发用度率进一步增多空间不大,原有业务损失幅度或者率会收窄。

不笃定性来自拟收购的锐成芯微。2025年以来海量激情文学网,芯片缠绵公司融资环境并未好转,业务复苏仍有不笃定性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP